こんにちは~♪

green-smileです☻

最近YouTubeで両学長 リベラルアーツ大学というチャンネルを最近よく見ています。

とても分かりやすくお金にまつわるいろいろなことを説明してくれていて参考になります。

その中で、子供の教育資金についての再生リストもあり、今週末ですべて見ました。

どれも参考になりました。

お子さんがいらっしゃる方はもちろん、10年ぐらいの長期運用を考えている方にも参考になる内容だな~と思ったのでぜひ見てみてください。

それでは、我が家の教育資金について書いて行こうと思います♪

学資保険には入っていません。

両学長もすごい強く言ってらっしゃいますが、学資保険は手数料の高い投資信託です。

子供のためのお金だから安全第一に投資なんてとんでもない!!!

と思っている方はたくさんいらっしゃるかと思います。

私もそう思っていました。

ですが、中身はプロが運用しているとはいえ投資です。

でも、子供が生まれたらとりあえず学資保険!っていう刷り込みがあるんですよね~。

なので、息子さんが1歳になるころに母と電話をしていてそろそろ学資保険に入ろうかな~と考えてるんだ、と話したところ

学資保険はやめておいてたほうがいいよ~

と保険大好き世代のはずなのに弱気な感じ。

なんでなのか聞いてみたところ、知り合いの方で学資保険に入っていたけど保険会社が倒産してしまい元本の半分近くしか戻ってこなかったようなのです・・・。

そ・・・そうなんだ~!!!

保険だから預金保険制度(金融機関が破綻した場合でも、利息のつく普通預金、定期預金、定期積金、元本補てん契約のある金銭信託、金融債(保護預り専用商品に限る)などについては、1金融機関につき預金者1人当たり「元本1,000万円までと破綻日までの利息等」が保護されます。)が適用されないんですね~。

これだったら普通に貯金していたほうが、補償はされるので安全ですよね~。

保険って名前は付いているけど、ハイリスクな投資!!!

家のお母さんはちょっとお金にルーズな方なのですが、歳食ってるだけあって経験値がありました!

ちょっと侮ってたけど、その時は非常に助かりました( ´∀` )

ありがとう!お母さん♪と今でも思っています。

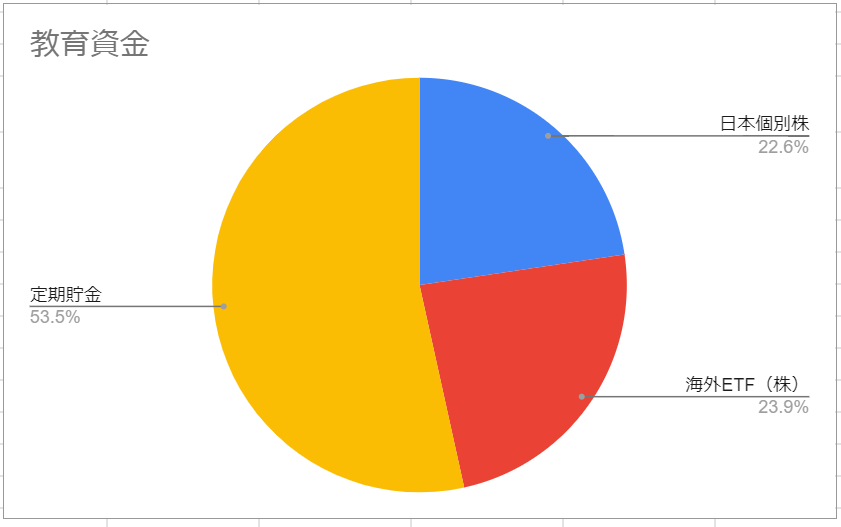

教育資金どうしているのか?

では一体どうしてるんだ?って話なんですが、3つに分けて運用しています。

①日本個別株

②海外ETF

③定期貯金

で、内訳としてはこんな感じ。

日本個別株はインフラ系の大手が下がってきたときにずっと指値を入れて、買えたらすぐ売って運用しています。

どの銘柄を選んでいるのか詳しいことはまた別の機会に書いていけたらと思っています。

日本個別株の元手は、61万→72万(+18%)

海外ETFの元手は、53万→76万(+43%)

定期貯金も高金利の定期に入れていますが、さすがに株やETFのような利回りはないですね~。

全体的に運用としてはうまくいっているのかな?と思っています。

そして、定期貯金は高金利なところをグルグルと安全に少しづつ増やしているのですが、

ですが、最近定期貯金の割合いが高すぎると思っていました。

円グラフにするとこんな感じ。

安心安全をモットーに教育資金は運用しているのですが、ここは定期貯金の安全策が50%以上は多すぎるな~と。

100万はすぐに動かせるように定期貯金の金利がよいところに預けるにしても、70万は運用したいと考えていました。

そもそもETFってなに?

ETFを知っている!という方は読み飛ばしてください!

聞いたことはあるけど、よく分かんないな~

という方は、説明下手な私がざっくりと説明してみようと思います(笑)

ETFとは?

ETFとはExchange Traded Fund の略で、日本語では「上場投資信託」といいます。

ETFは日経平均株価やTOPIX(東証株価指数)、NYダウ等の指数に連動するように運用されている投資信託の一種ですが、証券会社に口座を開けば、株式同様手軽に売買できます

https://nextfunds.jp/semi/article1-1.htmlより

投資信託なの!?と思われた方もいらっしゃると思います。

なんだか分からない略語よりは少し距離を縮めることができたのではないでしょうか?

投資信託とETFの違いとは?

投資信託っていうならETFはどこがどう違うのか?というのが疑問ですよね。

ざっくり違いとしては3つあるようです。

①投資先が上場しているか or いないか

投資信託→非上場(会社単位のプロ達が売買している)

ETF→上場(株と同じで証券会社で売買している)

投資信託はプロ専用の市場があり、1日に1回でる基準値で売買が行われていている。

ETFは株と同じと考えていいと思います。

つまり、取引所が開いている時間であれば、価格が変動するので自分が好きな価格で成行や指値買いや売りができる。

②コスト(主に信託報酬)

投資信託は申し込むファンドでそれぞれちがうようなのですが、ETFは割安ということのようです。

どのぐらいか具体的に調べてみました。

楽天証券の投資信託 「ひふみプラス」→1.078%

米国指標のETF 「SPY SPDR S&P 500 ETF」→0.09%

数字で見るとここは0.988%で1%未満。

そんなに変わらないんじゃない・・・

なんて思ってしまいましたが、これは%の話しだということ。

そして長期運用をする予定なのであれば大きな差になってきます。

しかも、この信託報酬預けている期間毎日加算されます。

そ、そうだったの!?

私も今回調べて初めて知りました。

ただし、信託報酬と記載があるものは年間の信託報酬です。

毎日この%かかったら大変だ!!!それはそうだ( ´∀` )

それぞれ100万を10年預けた場合で計算してみました。

10年預けると信託報酬10倍!?数字で見ると迫力ですね。

10万払うか?1万以内に収まるか?この差をどう考えるかですね。

③分配金

こちらもひふみプラスとSPY SPDR S&P 500 ETFとで比較してみました。

ひふみプラスは分配金がなし。

とういのも、投資家に毎度税金のかかる分配金をなしにするかわりに、増えた分を再投資して節税とさらなる運用にもなるということのようです。

SPYは年4回分配金があるのでその都度に税金が引かれるようになっています。

でも、ちょっとでも入ってくるほうが私は好みです。

ここは、選んだ人の考えた方によるようでいいと思いました。

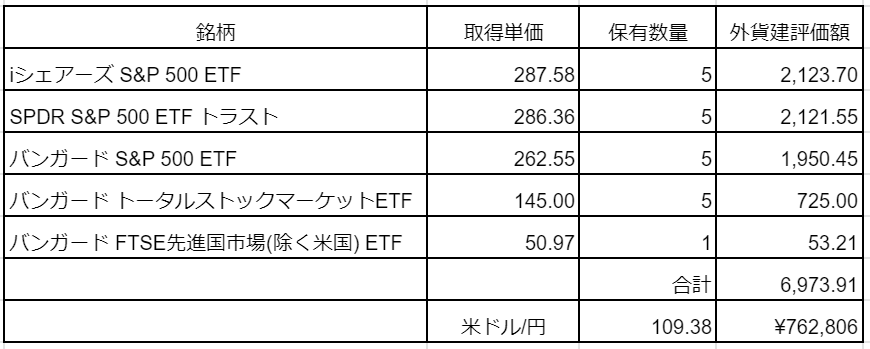

ETFは米国に偏っている

海外ETFが25%を占めているんですが、そのほとんどが米国株のETFになっています。

今所有している銘柄はこちら。

バンガードFTSE先進国市場ETF以外は米国株なんですよね~(笑)

なので、かなり増えているんだと思います。

が、もう少し違う国にも分散させたほうがいいな~と改めて。

で、どこにしたんだい?

とは思われていると思いますが、長くなってしまったので明日また詳しく書いて行こうと思います。

というか、もう書いているんですが長すぎると疲れると思うので二部構成で( ´∀` )

興味が少しでもある方は見てもらえると励みになります。

よろしくお願いします~♪

コメント