こんにちは~♪

ご訪問ありがとうございます☻

今日は先日ブログで検討していたiDeCoさんを利用するために準備をしました。

iDeCoとは?というところから疑問を調べてまとめています。

まだ利用していないよ!

という方は参考になる部分もあるかな?と思うので見てもらえたらと思います。

年金というよりは節税効果はあるので早めに利用したほうがよさそうだ!と思ったので、早速調べてみました~♪

運用商品を選ぶ手順

iDeCoを扱っている金融機関は、銀行や信用金庫、労働金庫、信用組合、証券会社、生命保険会社、損害保険会社、投信会社、専業会社などなどたくさんあります。

そして、それぞれに運用商品もたくさん用意されています。

え~!どれから選べばいいのか途方にくれる~

と私はなりました。

そのときの選んでいった手順を書いていこうと思います。

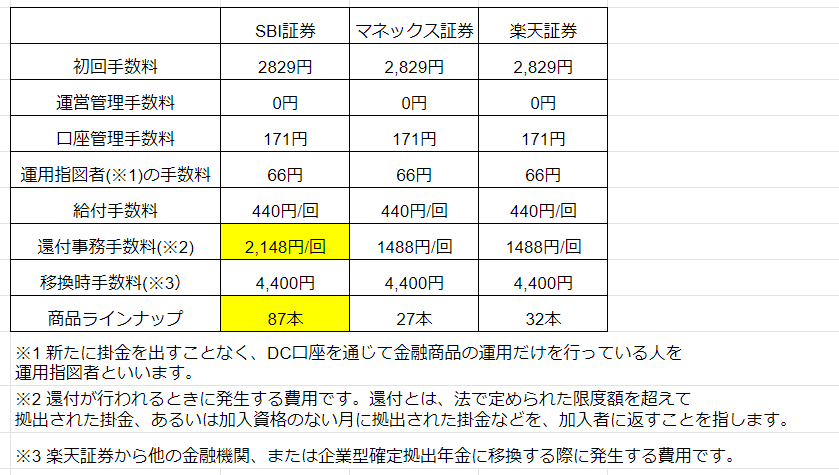

①証券会社の手数料比較

いろいろな金融機関があるのですが、手数料・商品ラインナップを検討すると証券会社がいいことが調べると分かってきました。

パパが持っている証券口座があるのはSBI証券とマネックス証券の2つ。

そして、最近楽天にいろいろなポイントを集中させているので口座はもっていないのですが楽天証券も検討することにしました。

ネット証券でお持ちの口座があったらそちらをまずは検討してみるのがいいのかな?と思います。

iDeCoを利用する手数料は7つありその比較しました。

初回手数料、運営管理手数料、口座管理手数料、運営指図者の手数料、給付手数料、移管時手数料は3つの証券会社は同じでした。

還付事務手数料のみSB証券が運営管理費がかかってくるので少し高めになっているようです。

そして、商品ラインナップはSBI証券が多いことが分かりました。

②どの商品の種類にするか決める

この運用商品にも種類があります。

大きく分けて元本変動型(投資信託)と元本確保型とがあります。

元本確保商品は、定期貯金になり金利が普通銀行の金利より少し高い0.01%という商品が多かったです。

元本を割らない!という商品になっているので、

絶対に減らしたくない!

という方はこちらがいいのかな?と思います。

私は利回りがよい投資信託のほうを選んでいきました。

元本変動型(投資信託)の種類

9種類ほどあるようです。

・国内株式

・国内債券

・国内REIT

→国内の不動産を投資対象とする商品

・外国株式

・海外債券

・海外REIR

→海外の不動産を投資対象とする商品

・コモディティ

→商品先物取引所に上場されている商品【金・白金・原油・ガソリン・ゴム・とうもろこしなど】を売買する商品

・バランス型

→国内株、海外株、国内債券、海外債券などのの資産を組み合わせた商品

・ターゲットイヤー型

→最初は積極的な運用を行い、退職する年のように、あらかじめ目標とする年に向けて積極運用の割合を引き下げていき、目標とする年【ターゲット・イヤー】に達したら、完全な安定運用に切り替わる商品

ターゲットイヤー型はとてもおもしろいですね!

考え方はいいと思うのですが、信託報酬がちょっと高い商品が多そうでした。

全世界株式とバランス型がよいなと…

利回りを考えると米国株式がよいと思います。

ですが、長期の運用になると30年後どこの国が経済No1!なのかは

分からないよ!!!

なので、全世界株式が私はよいと思いました。

そして、調べていくとバランス型も信託報酬が割と安く、名前通りバランスをとってくれるのでよいと思いました。

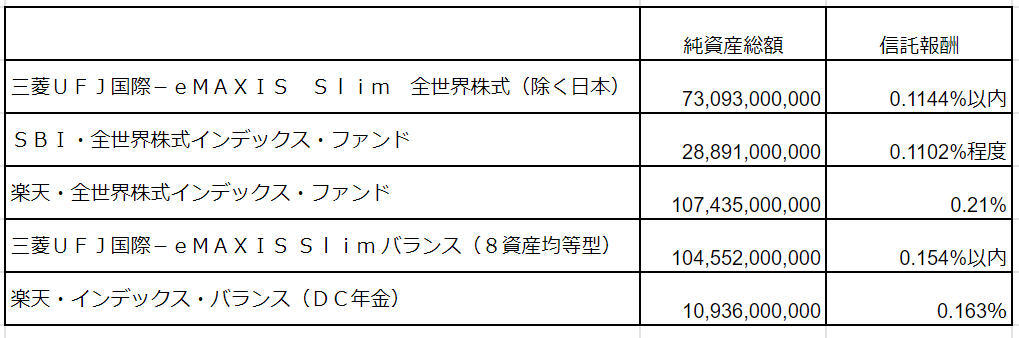

全世界株式の商品は3つ

・三菱UFJ国際-eMAXIS Slim 全世界株式(除く日本)

・SBI・全世界株式インデックス・ファンド(愛称:雪だるま(全世界株式))

・楽天・全世界株式インデックス・ファンド

バランス型は2つ

・三菱UFJ国際-eMAXIS Slim バランス(8資産均等型)

・楽天・インデックス・バランス(DC年金)

この5つに絞られてきました。

そして、全世界株式で気になったのが、日本が含まれるか?含まれないか?というところ。

三菱UFJ国際-eMAXIS Slim 全世界株式 以外は日本を含むようでした。

日本の株式はこれからどんどん成長していく!という望みは薄いかと思ったので、日本は含まないほうがパフォーマンスはよくなるのかな~と私は思いこみですが…。

とは、思うのですが3つとも検討していこうと思いました。

③純資産総額と信託報酬の比較

海外ETFを選ぶときにも書いていますが、純資産総額が多いほうが資金が多いので安定した運用ができます。

そして、信託報酬は手数料で永遠にかかる損の部分になるので、ここは少ないにこしたことはありません。

選んだ6つの商品で比較してみました。

純資産総額がNo1だったのが、楽天・全世界株式インデックスファンド。

信託報酬がNo.1なのが、SBI・全世界株式インデックファンドでした。

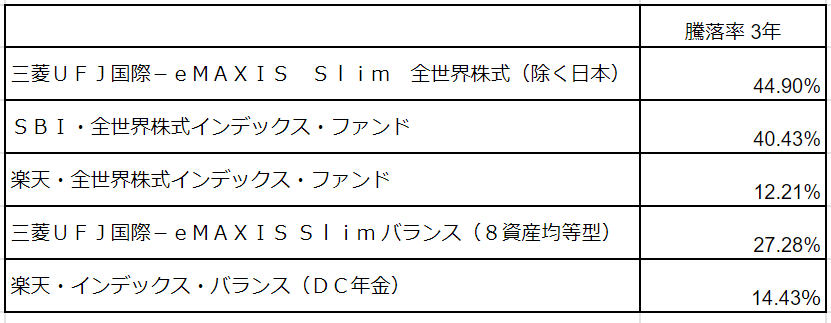

④騰落率を比較

純資産総額と信託報酬では差がでなかったため、騰落率を比較してみました。

騰落率とは、6ヶ月、1年、3年など、価格の一定の期間に上昇、下落した率のこと。

騰落率No.1は、eMAXIS Slim 全世界株式でした。

まとめ

証券会社の手数料と商品の種類を選ぶことで運用商品を絞り、その選んだ運用商品の純資産総額と信託報酬、騰落率を比較して商品を選んでみました。

私は、 三菱UFJ国際-eMAXIS Slim 全世界株式 を選ぼうと思います。

選んだ理由は、

・全世界株式ですが日本を除いていること。

・信託報酬が安いこと。

・ 騰落率が高かったこと。

この3つです。

長期運用なのでどの金融機関でどの運用商品を選ぶのか?すごく難しかったです。

ですが、途中で商品を変えることも可能です!

とりあえず初めてみよう~♪

ぐらいの気持ちで初めてみるのがいいのかな?と思いました。

この商品はSBI証券とマネックス証券で取り扱っているようなので、もともと口座を持っているSBI証券で申し込んでみようと思います。

申し込んでみたのですが、利用できるようになるのは1~2か月後ほどになるようです。

もしかしたら別な商品に心変わりするかもですが、そのときはまたブログに書いていこうと思います♪

明日はミニマリストっぽいことをUP予定です。

お時間あるかたはぜひ見に来てください~♪

にほんブログ村

コメント