こんにちは~♪

ご訪問ありがとうございます☻

7/20にiDeCo口座を作ろう!と決めて、10/15にやっとSBI証券で開設完了しました。

まだiDeCo始めてないけど、どんな手順でできるの?

と、気になる方には参考になるかな?と思います。

今日は、iDeCoの口座開設までの流れを書いていけたらと思います。

口座作成の前に

iDeCoとはどんなモノなのか?そして、どんな商品があるのか?を先に私なりに調べて、口座開設を決めました。

その時にかいたブログはこちらになります。

iDeCoとはなんぞや?というところから調べて、実際私が選んだ証券会社と商品も書いてあるので合わせてみていただけると分かりやすいかな?と思います。

7/20ネットより資料請求

証券会社の手数料と商品を検討して、我が家はSBI証券でiDeCoを始めることにしました。

下記のHPから申し込みをしました。

7/29書類が届く

ちょっとピンボケしてしまっていてすみません…。

こちらの中に提出書類一式が入っていました。

- 個人型年金加入申出書

- 預金口座振替依頼書兼自動払込利用申込書

- 加入者掛金配分設定届

- 確認書

- 事業所登録申請書兼第2号加入者に係る事業主の証明書

自分で書ける書類だけでなく、勤めている会社に書いてもらわなければならない書類があります。

最後に書いてある【事業所登録申請書兼第2号加入者に係る事業主の証明書】は会社にお願いする書類でした。

パパの会社の本社が東京のため、7/30に東京のほうへ書類を送り、8/4に書類が届きました。

8/5書類をSBI証券へ送る

すべての書類がそろったのを確認して、ポストに投函。

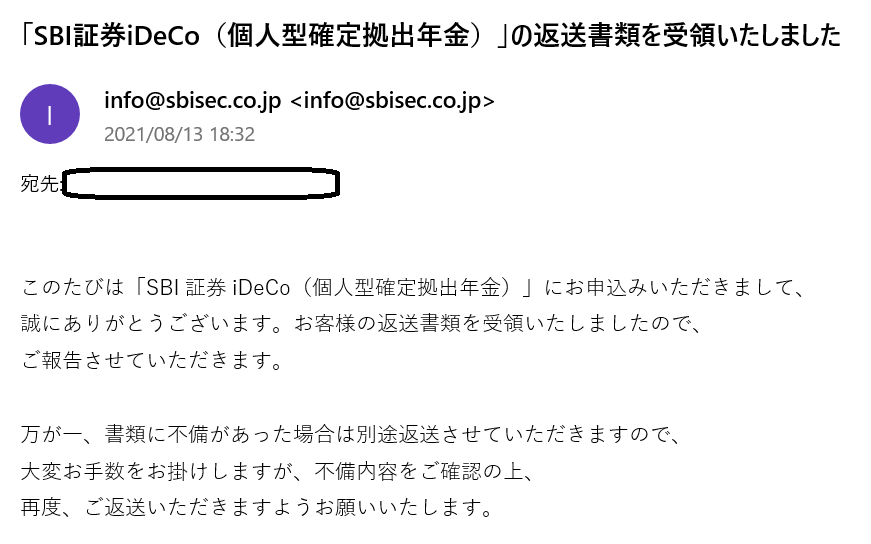

8/13 SBI証券に書類が届いたとメールが届く

確認ミスは多いのは自覚しているので、不備がないか不安でした…。

しかも!

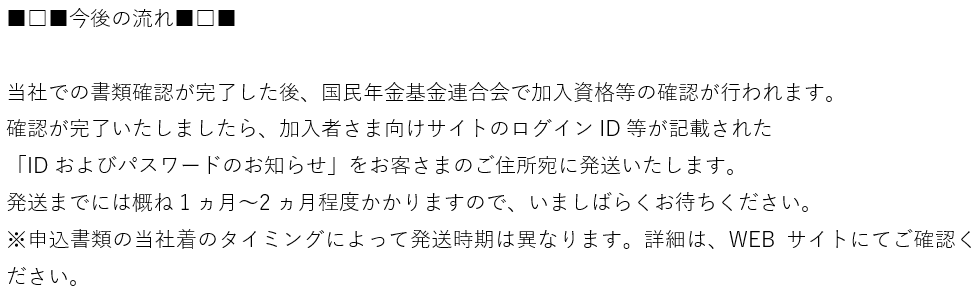

ここから1~2か月審査に掛かるらしい…。

9/26 書類不備があり書類が却ってきてしまう

何度も確認したつもりになっていたのですが、老眼が進んできているので口座番号を「6」と「5」見間違えていたようです。

眼鏡はわざわざ作ったのに、掛けなかったのがいけないでした。

この不備がなければ9月には口座開設できていたと思われます…。

これから申し込む方は気を付けられてください!

10/15パスワード・IDなどの書類が届きました

書類が届いて口座開設完了。

HPにアクセスしてログインできるところまで確認できました。

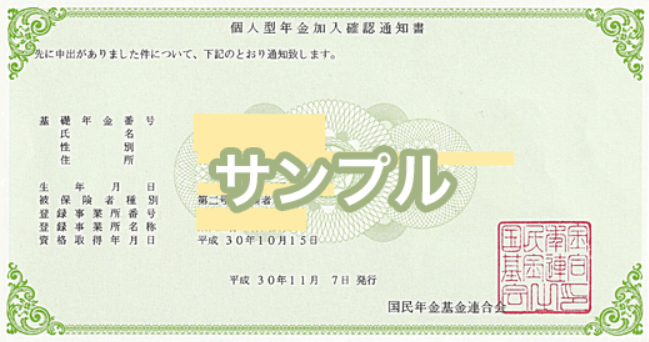

10/18個人型年金加入確認通知書が届く

SBI証券からではなく、国民年金基金連合から通知書が届きました。

こちらは紛失しないように保管しておいたほうがよさそうです。

10/26初の引き落とし開始

月々5,000円の積み立てで申し込んだのですが、初回は2か月分払うようになっていました。

???

と思っていたのですが、申し込み月が8月だったで2か月分を払うことになるようです。

Web申し込みもあり

2021年1月4日からwebからの申し込みがSBI証券は可能だったようです。

必要書類が手元にあれば、書類の往復の手間がないので圧倒的に早く、そして楽だったのではないかと思います。

入力など慣れている方は、私はweb申し込みをお勧めします。

さいごに

7/20に資料請求してからイデコ開始まで約3か月かかりました。

なかなか手続きには時間がかかるようです。

思い立ったら吉日!なタイプなので非常に長く感じました。

どなたかの参考になったら嬉しいです♪

コメント