最近、お肉がおいしくて週末ごとに家焼肉をしているgreensmileです♪

太りまくり><

お散歩どころで消費できない量食べてる自覚があります(笑)

今日は、そもそもネット銀行って安全なの?を書いていこうと思います。

で紹介したように、私の母(60代)も最近ネット銀行開設しました。

ですが、そこにまた大きな壁がぬっとでてきました。

父です。

母親を説得するのとは、違う説明が必要でした。そのために調べたものを書いていこうと思います。

そもそもネット銀行は信頼がおけない!と父に宣言されました。

さすが、男性です。

母親に話した内容を、今度は同じように父親にもしたのですが、信頼がおけない!の一言で片づけられました。

銀行には格付けなるものがあるのを知っていますか?

母親よりもより数字を出していったほうがよさそうだったので、格付けの話をしました。

銀行にも格付けがあることはご存じでしょうか?

私もネット銀行を作る際にこの情報があったから開設してもいいかな、と思ったのを覚えています。

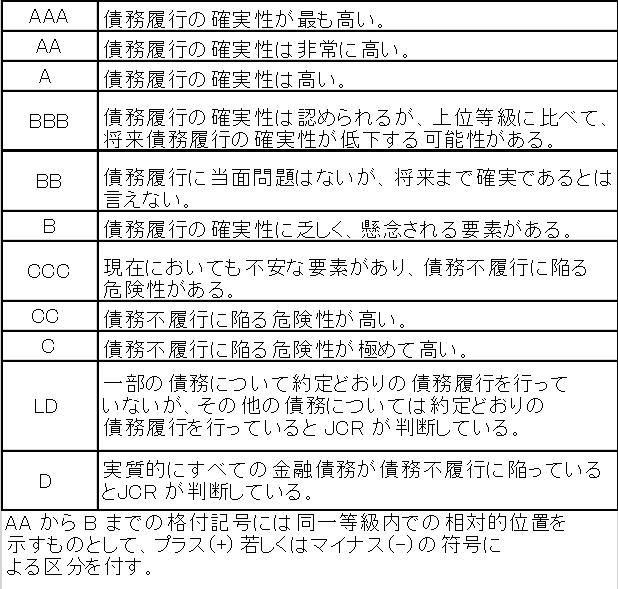

格付けとは?

信用度合(債務の返済可能性など)を記号化 して、 リスク度合いを分かり易く表示したもので、通知表のようなもの。

それを専門に扱っている会社があります。

有名なところでは、 ムーディーズ(日本ではムーディズジャパン(MJ)、スタンダード・アンド・プアーズ(S&P)、フィッチ・レーティングス(FR) 。

日本で有名な会社は、 日本格付研究所(JCR) というところのようです。

日本格付研究所(JCR) の格付け定義は

このように細かく格付けされていて、記号などは会社によって違っています。

金融機関の通知表のようなものなので、それですべてがわかるといったものではありません。

その銀行の経営が安全に行われていて、口座を作っても大丈夫かどうか?の1つの指標にはなるかなと思います。

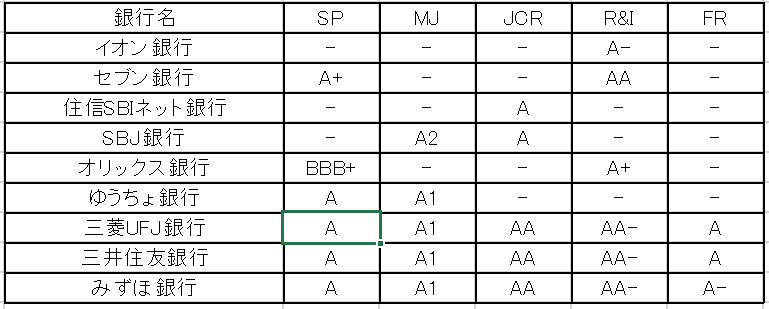

では、ネット銀行の格付けは?

それぞれ調べてみました。

SP( グローバル・レーティング ) の長期カウンターパーティ格付け

MJ(ムーディーズ・ジャパン ) の 長期 預金格付

JCR( 日本格付研究所 ) の 長期発行体格付

R&I( 株式会社格付投資情報センター )の発行体格付け

FR(フィッチ・レーティングス・ジャパン)の 長期発行体デフォルト格付

格付けをしていない銀行もありますが、格付けがされているネット銀行はAランクの格付けがされていて、メガバンクと同等の経営が行われていることがわかるかと思います。

ネット銀行潰れたらどうなるの?

父からは店舗がある銀行は保険があるが、ネット銀行にはそういったものはないのではないか?と、質問されました。

貯金保険制度のことを言っていて、ネット銀行はその対象外なのではないか?ということでした。

私も気になったので、口座を作る際に確認しました。

改めて貯金保険制度とは?

預金保険制度とは、金融機関が預金保険料を預金保険機構に支払い、万が一、金融機関が破綻した場合に、一定額の預金等を保護するための保険制度です。

そのざっくりした内容は以下になります。

- 利息が付かない、払い出しがいつでもできる普通貯金などは全額保証。

- 利息の付く普通貯金、定期貯金などは1人1,000万円まで保証。

大手ならばある制度もネット銀行には適用されないのではないか?

そこは大いに気になるところだと思います。

ネット銀行はその対象金融機関に入っているのか?

貯金保険機構のHPに対象金融機関は書かれています。

ネット銀行もその対象金融機関に含まれています。

なので、一応1,000万円までは保証されます。

もし、1,000万円を超える場合は分散して預けていたほうが安全ですね。

まとめ

父にはこの2点をネットを見ながら説明して納得してもらえました。

①ネット銀行の格付けを確認

② 貯金保険制度 の対象金融機関なのか確認

これで、安心だ!とは言い切れませんが、判断する材料にはなるかと思います。

私の説明ではざっくりしかできていません。

気になる方は自分で調べて必ず確認して、納得してから口座開設をされることをお願いします!

情報を鵜呑みにせずに、自分が納得できたものは取り入れてみてください♪

コメント

[…] ネット銀行の格付けと貯金保険制度について でもかきましたが、銀行と同じように債券にも格付けがあります。 […]