こんにちは~♪

ご訪問ありがとうございます☻

あっという間に今年も3か月も過ぎたのか!と浦島太郎のようなことを毎月思っていますが、今回も家計簿公開していこうと思います。

我が家のプロフィールと家計簿スタイルはざっくりとこんな感じになっております。

きっちりした家計簿ではないのです。

私が管理できるキャパで試行錯誤した結果こんな感じになっております。

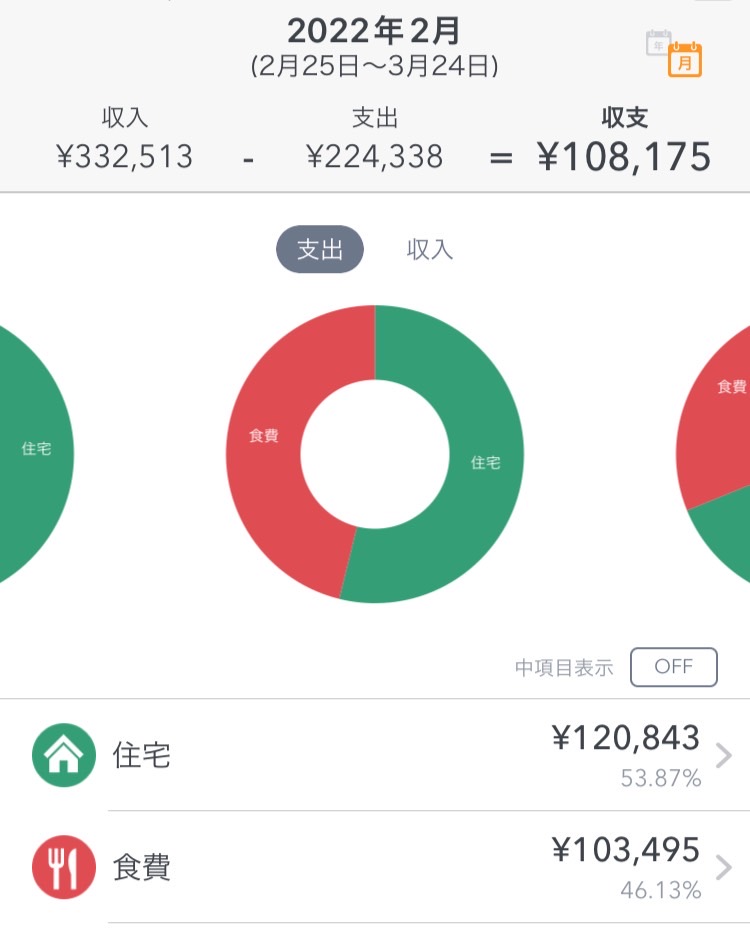

2022年3月家計簿

今月の家計簿はこんな感じになりました。

住宅費(固定費)は、目標より2万円多く、食費(変動費)も13,000円ほど超えてしまいました。

収入

パパ給料→299,663円

私給料 →32,850円

パパの残業時間が減ってきたので先月よりも給料は減りましたが、私が働いた分が入ったので先月と同じ収入になりました。

デイトレをしているのですが、安定して勝ててはいないのでこちらには入れていません。

安定して勝てるようになるのはいつになるのやら…ですが(笑)

固定費

私のお小遣いは5,000円を想定しているのですが、ここからいつも出てしまいます。

というのも、日焼け止めや白髪染めの美容代と衣服代もこちらに入れています。

私のお小遣い制は、今年から始めました。

毎月変動費に入れていたのですが、それだと自分がどれぐらい使っているのか把握できなかったためです。

そして、服や小物を買うのは好きなのでついつい買い過ぎてしまうのでそれを防止しよう!と考えたからなんですが…。

自分が思った以上に使っているな~と痛感…。

来月から5,000円のみでいけるようにがんばろうと思います(笑)

通信費が上がったのは、パパの楽天モバイルの3か月無料期間が終わってしまったから><

ここは、Wifiの値段が高いので早く変えたいのですが、解約料が3万と高いので今年12月まではこの料金になりそうです。

変動費

3月は車で出かけることが多かったので、ガソリン代・外食代・娯楽費がちょっと多めになりました。

外食は4回。毎週末、額は違うものの行ってしまっています。

娯楽費は意識したらもう少し少なくしてもストレスにはならないと思うので、私が家計簿をみながら調節していけたらと思います。

私が今ショートカットにしているので2か月に1度美容室代がかかってしまうんですよね…。

服をあまり買わなくなったので、その分で行けるのでは?とか思っていたのですが、少しこちらも考えてみようと。

食料品は週に1度水曜日にノーマネーデーが効果を発揮してきました♪

このままこれは続けていこうと思います。

貯蓄

楽天証券でのポイント投資を先月のブログでご紹介しました。

どうするか迷っていたのですが、SPUのポイント還元もなくなったのでこちらは解約することに。

我が家は主にSBI証券を使っているので、楽天証券にもあると管理メンドウになる!ということもあり、ポイント投資していた銘柄はプラスのものは全部売却しました。

売却分はSBI証券へ回してこちらで投資しようと考えています。

投資用が63,000円もまわすことができたので、どれにしようかな~♪と楽しく迷いながら購入してみました。

毎月20,000円は定期購入でこちらを買っています。

- iシェアーズ コア 米国総合債券市場 ETF(AGG) → 1口(106.75USD 13,079円)

- インターナショナル債券ETF米ドルヘッジ(BNDX) → 1口(52.32USD 6,410円)

※参考レート 米ドル/円 = 122.52 (2022/04/01 14:39)

残り43,000円は、バンガード トータル ワールド ストックETF(VT)に全投入!

今101.94USD(12,489円)なので毎週月曜に1口ずつ、合計4口買い足していこうと考えています。

海外ETFの定期購入は最低1口ずつが最小単位なので、金額を指定できないためドルコスト平均法が正確にはできません。

その点投資信託にすると金額指定できるのでいいのかな?とも思ったのですが、こうやって考えることが好きなので、今はとりあえず海外ETFに投入していこうと考えています。

といっても、来週には

やっぱりメンドクサイな…

となって投資信託に乗り換えているかもしれません(笑)

迷ってもいいけど、投資先が増えると私が管理できてもパパはきっと困ってしまうので、できるだけ売却時の労力が少ない方法を取って行けたらと思っています。

反省

変動費は家族のストレス下限を見ながらあまり制限しない方向で考えるので、固定費の削減をもうちょっとしていけたらと考えています。

考えられるところはやっぱり通信費だな~と思っています。

テザリングでできないか?とか方法はたくさんあると思うので模索していこうと思います。

こんなユルユルな家計簿ですが、どなたかの参考になったら嬉しいです♪

コメント