こんにちは~♪

ご訪問ありがとうございます☻

みなさんiDeCoさん(イデコ)は利用されていますか?

我が家はNisaはしているのですが、イデコさんはしていませんでした。

ただ、2022年からiDeCo(イデコ)さんが法改定してほぼ全員が対象になるらしい!という情報をキャッチ。

そして、子供が私立高校に行くことになったらiDeCoの積み立てをしていたら実質無償にできる場合もあるらしい!という情報も同時に耳に入ってきました。

我が家は、小学3年生になる息子さんがいらっしゃいます。

公立高校は無償化になっているようなのですが、もし息子さんが

私立高校に行きたい!

となった時に、イデコさんに入っていて無償になるのなら選択の幅が広がると思いました。

ただ、イデコは世帯の課税所得額によって決まるようなので早めに調べてみました。

最初に書いておきますが、今からイデコを始めようという方向けです。

iDeCo(イデコ)とは?

○ iDeCo(イデコ)は、自分が拠出した掛金を、自分で運用し、資産を形成する年金制度です。掛金を60歳になるまで拠出し、60歳以降に老齢給付金を受け取ることができます。

iDeCo公式サイトより

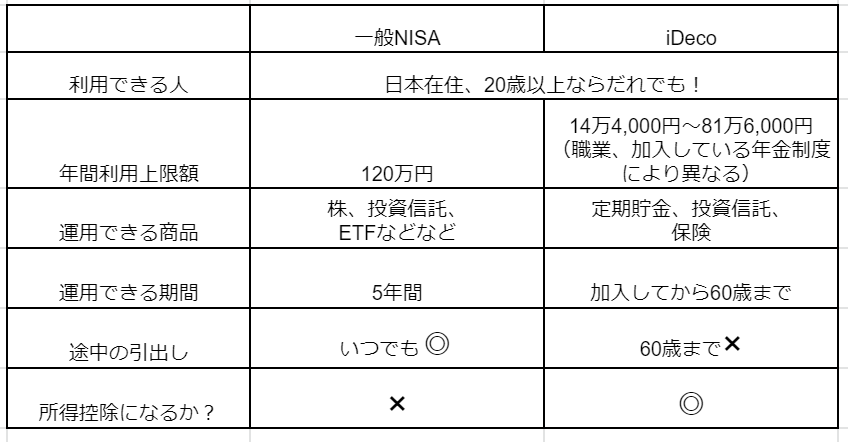

NISAとはどう違うのか?で表を作ってみました。

私の中で疑問点がいくつかでてきたので、それぞれ調べてみました。

主婦がしてもあまり節税にはならない

所得がなければ控除には当然なりません。

主婦の私がイデコをしてメリットは、

・運用してでた利益(課税は20.315%)が非課税になること。

・年金を増やすことができる。

の2点かと思いますが、今はNISAがあるのでそちらで運用したほうが資金拘束がなくなるのでよいと思います。

サラリーマンの節税はほとんどないので、我が家はパパが利用するのが一番節税になることになるのでパパが利用する想定で考えていきます。

年間利用できる上限額と節税額を知ろう!

上記の表でも書いてありますが、職業や加入している年金制度により上限額が違ってきます。

私は下記のサイトで調べてみました。

入力していくと1分かからずに上限額が分かります!

我が家は23,000円でした。

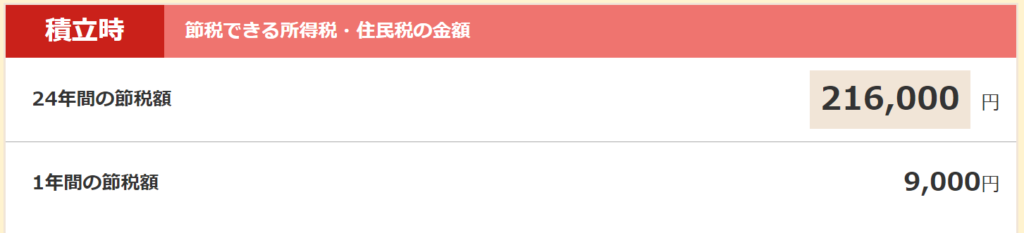

そして、掛け金を入力して「計算する」のボタンをクリックすると、節税できる金額がシミュレーションされます。

私は月々掛金を5,000円に設定しました。

こちらのは住宅ローン控除や各種保険料控除などはいれられていないので、控除が他にある分節税額は低くなると考えられます。

運用できる商品

iDeCoは運用できる金融機関が決まっています。

SBI証券では、投資信託(元本変動型)が83本、元本保証型が4本ありました。

選ぶ基準は海外ETFと同様でいいと思います。

私がETFを選ぶ基準を書いたブログがあるので、参考までに。

素朴な疑問7つ!

ここまででだいたいのイデコを分かったつもりなのですが、そこで浮かんだ7つの疑問を調べていきました。

途中解約は?

原則できないようです。

契約者が死亡した場合は?

原則途中解約はできないのですが、契約者が60歳未満で死亡した場合は「死亡一時金」として受け取りができるようです。

ただし、死亡してから5年以内となっていてここは要確認したほうがよさそうです。

かかる手数料は?

ほとんどの金融機関で初期費用が、2,829円かかります。

運営手数料は無料のところが多いので、

手数料かからないんだ!

と思ってしまいますが、口座管理手数料というのが毎月かかってくるようです。

SBI証券だと171円で最安値です。

途中停止は?

途中解約はできないようなのですが、途中停止はできるようです。

払えなくなったらこちらの手段が取れますが、口座管理手数料は毎月かかってきます。

例えば1年停止すると、171円×12か月=2,052円かかりなおかつ節税にもならなくなります。

商品を変えることは可能?

配分を変えることは、無料でできるようです。

商品自体をを変えること(「スイッチング」というようです)も可能!

それ自体は無料なのですが、信託財産留保額というコストがかかってくるようです。

長期の運用になってくるので、商品選びは慎重にしたほうがよさそうです。

支払いの方法は?

方法は、月払いと年払いの2種類あるようです。

月払いだと手数料が毎月かかりますが、年払いだと1回だけなので手数料を安くすることができるというメリットがあるようです。

掛金額の変更はできるの?

1年に1回のみできるようです。

月払い、年払いどちらの方法でも無理ない範囲での掛金を設定しましょう。

iDeCoで私立高校授業料を無償化できるのか?

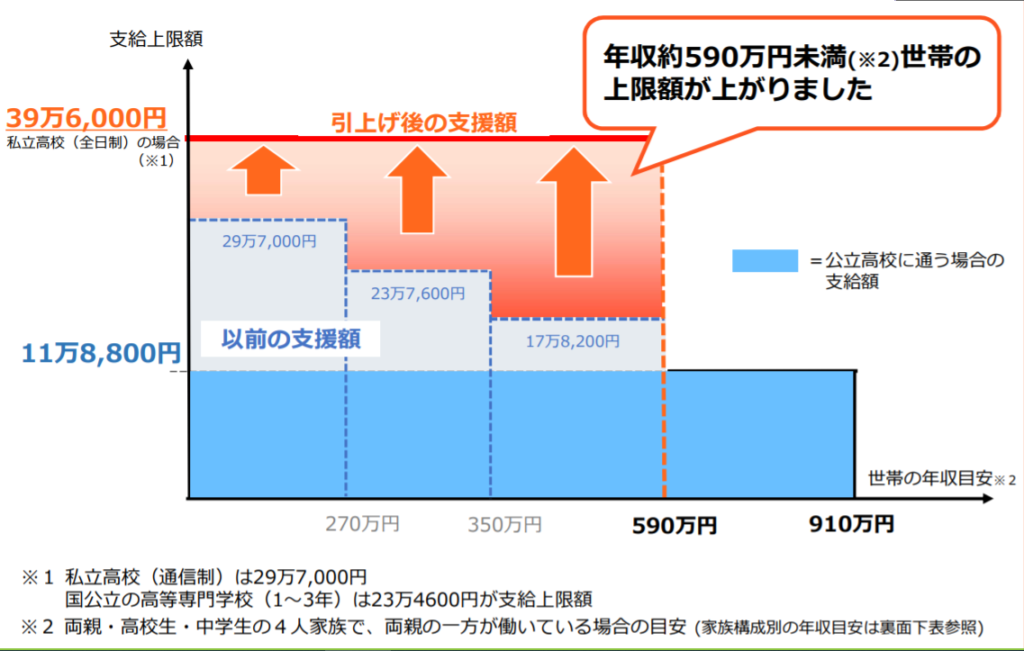

高等学校等就学支援金の制度改正によって令和2年4月から始まったようです。

こちらのサイトを参考に今回我が家の場合を調べてみました。

より

より支給額上限が39万6,000円と引き上げられたようです。

ざっくりと世帯年収が590万以下ならばこの上限支給額が支給されるとなっています。

ですが、正確な金額で出して計算していきました。

受給資格は?

在学要件と所得要件があるようです。

①日本国内に在住し、高等学校等に在学すること。

②世帯で年収約910万円未満世帯であること。

具体的には

これで確認しなければならないのが

・課税標準額

・市町村民税の調整控除額

調べてみました。

課税標準額

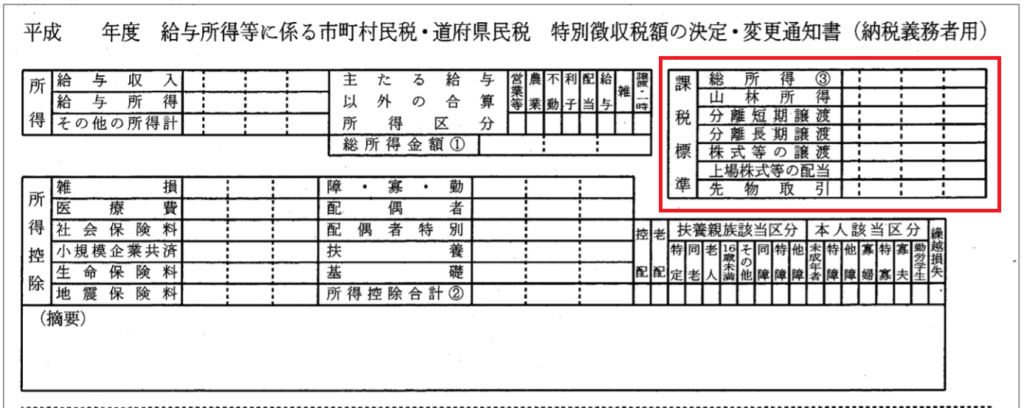

サラリーマンだと毎年6月に勤務先から配られているかと思います。

毎年なんとなく取っていたのですが、こちらに記載されているようです。

市町村民税の調整控除額

こちらのほうも調べてみたのですが、ここに記載がある!というのが分かりませんでした。

が、調整控除額は数千円程度になることが一般的なようなので、今回はここを割愛。

所得控除できるので、保育料は安くなる!

所得控除がイデコはできるので、所得課税額から保育料は算出されるので安くなる!という仕組みのようです。

私は、もう子供を産む予定はないのでこちらの詳しい算出はしません(笑)

まとめ

・60歳まで資金拘束される

・途中停止しても手数料がかかってしまう

という2点が気になりました。

ですが、節税効果は確かにあると思うので、毎月無理のない程度の掛金で初めてもいいのかもしれないと思っています。

ド素人が疑問に思ったところ調べただけなので、詳しくは参考サイトも載せてあるので調べてみてください♪

iDeCo利用までの道のりもブログに上げていこうと思います。

どなたかの参考になったら嬉しいです。

ではでは~♪

コメント