こんにちは~♪

ご訪問ありがとうございます☻

過ごしやすい季節になってきたので、電気代などはちょっと落ち着いてくるのですが、食欲が抑えられる気がしません。

今月も支出は大きくオーバーしてしまいました…。

もう少し食費を抑えられればいいな~とは思うんですが、欲が抑えられません。

どうしたらいいのやら…。

10月の家計簿を振り返っていこうと思います。

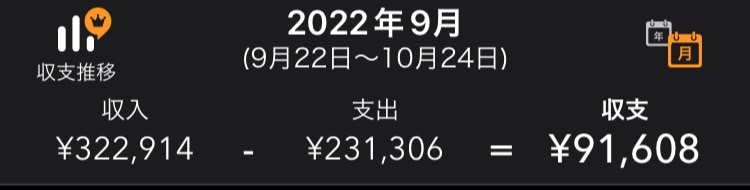

2022年10月家計簿

支出を月19万円としたいのですが、4万円ほどオーバーです。

振り返りのときには少しでもできたところを自分で自分を褒めてあげなきゃと思うのですが、できなかったところばかりに目が行ってしまいます。

それなりに抑えようとは努力しているのですが…><

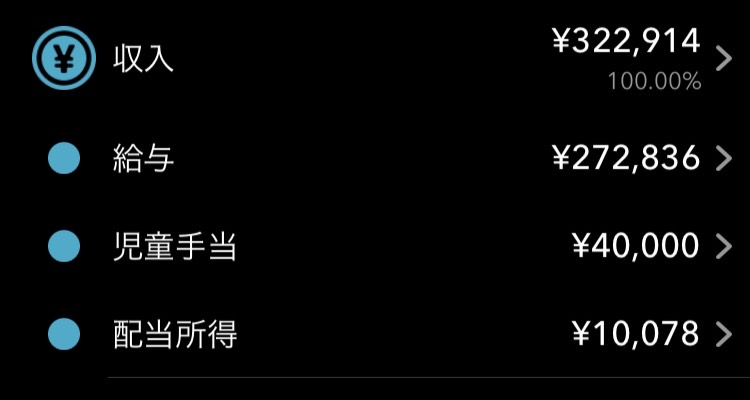

収入

給料は、パパのお給料のみ

基本手取り額は23万なので残業が少しあったので今月は多めです。

来月からは私のトマト収穫のお手伝い代がはいるので、収入は少し上がる予定です。

児童手当が4か月分入りました。

配当所得はS&PなどのETFの配当があったので先月より大幅アップになりました。

ETFは株のような上がり下がりがあるものの、配当もけっこうもらえるので投資信託よりいい!と私は思っています。

毎月積み立てて買っていますが、買った後もあまりチェックしないのも長期投資のコツですよね~。

固定費

ガス代と電気代は、季節がら過ごしやすくなってきたので少し安くなりました。

通信費は、パパのスマホは楽天モバイルにしていて、ポイントをすべてスマホ代にするように設定したのですが、今月はなぜかうまくいっておらず、ちょっと通信費が高くなってしまいました。

学費が高いのは、3カ月分をまとめた支払いになってしまっているためです。

固定費は、月10万以内を目標にしているのですが、今月は25,000円オーバーでした。

変動費

変動費は月9万目標で、15,000円オーバーでした。

食料品&日用品は、先月にくらべて8,000円ぐらいUPしました。

先月から買い物のペースを2日に1回になるようにがんばっていたのですが、今月はノーバイデーが9日。

このノーバイデーをできれば10~13日にできたら食費&日用品代はもうちょっとさげられるかな?と考えています。

2日に1回ではなく、3日に1回にできたらお金と時間の節約になるかな?と思うのですがなかなかですね。

外食は、今月は5回なので、週に1度は外食したことになります。

そして、ちょっと単価が高かったかな~と。

娯楽費なパパのゲーム代です。

これはお小遣いで支払って欲しかったのですが、クレジットをすっと出されてしまいました。

これって言うタイミングが難しく、いつも少ないお小遣いでがんばってくれているので良しとしよう(笑)

特別費

- 実家帰省費 19,000円(ガソリン代、お土産代、高速代などなど)

→旅行積立より支払い

私の両親が熊本に泊まりに来る予定だったのですが、なぜか我が家が鹿児島に行く流れに…。

予定していた帰省ではなかったのですが、息子さんは喜んでいたのでここも良しとしたい。

旅行用に積み立てている貯金より支払いに回しました。

- SIM実験代 2,100円

- NHK受信料(年払い) 13,650円

→臨時用より支払い

今我が家のWi-fiは光回線なのですが、SIMでいけるのか?の実験をしています。

できたら月4,000円通信費が安くなるので、できたら固定費の大きな削減だったのですがちょっと無理そうです。

NHK受信料は年払いにしているので、臨時用に貯金しているところからの支払いとしています。

貯蓄簿

貯蓄の増減が26万円ほど増えています。

先月の預け金のドル分が20万円ほど入っていないところがあったためで、今月の増減は6万円ほどになるかと思います。

というのも、米国株とドルが入っているため、ドル円の価格で少し金額にずれがあります。

毎日変わるので、正確には毎日違うのですがそこはだいたい把握していればいいと思っています。

今年中には700万円に届いたらいいな~となんとなく。

パパのボーナス分と私のバイト代が入っきたら達成できるの可能性がでてきました。

うんうん。

金額が目に見えるといいですね~。

ただ、貯めることだけが目的になるのは避けたい。

使うところと貯めるところのバランスが取れたらいいな~と思っています。

貯金

臨時用は、年払いなどの大きな出費用に10万円をストックしています。

今月だと特別費のSIM実験代とNHK受信料の支払いは臨時用からだしています。

それ以外には毎週変動費は15,000円目標でそれをオーバーした金額もこちらから補填という形で出していました。

オーバーしても出すところがある

と、油断しているので毎月臨時用で補填しているので範囲内に収まることができなくなっています。

ここはもうちょっと考えなきゃな~とは分かっているのですが…。

投資用は、住信SBI銀行で円からドルに替えて、SBI証券へ外貨入金してドル建てのETFを定期購入するようにしています。

今月の反省

変動費を臨時用貯金で補填しなくていいようにできるシステムが必要!

ですが、家族との娯楽や外食の楽しみも大事だと思っています。

臨時用に手を出さないように、平日の食費&日用品代を抑えることで対処していこうとしていたのですが、やっぱり無理がでてくるんですよね~…。

どうしたものか…。

買い物に行く回数をやっぱりもうちょっと減らすと効果的だと思うので、まとめて買い物できるようにしていこうと思います。

これもアレコレ考えてても仕方ないので、頑張っていこうと思います!

最後まで見ていただきありがとうございました~♪

コメント