こんにちは~♪

ご訪問ありがとうございます☻

今月も給料日を無事に迎えてこの家計簿の振り返りをすることができてよかったな~と思います。

人生なにがあるか分からないですからね。

って、何かがあったわけではないのですが、日々の幸せを感じています。

今月は夏のボーナスが出たのですが、その振り分け&投資の具体的な銘柄についてはそれぞれブログに書いています。

ボーナス分を入れた家計簿にすると今月の状態が分からなくなるので、ボーナス分を除いた収入だけで見て行っています。

ボーナスはボーナス!と分けないと、めっちゃ貯金&投資分が増えたような感じになるので、家計が緩みそうなので(笑)

ざっくりと我が家のプロフィールと家計簿の付け方を書いておきます。

となっております。

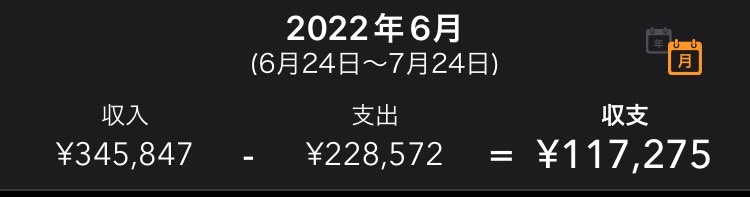

2022年7月収支

今月は12万円ほど貯蓄に回すことができました。

ですが、支出は20万円ほどに抑えたかったのですが、3万円ほどオーバーしていまいました。

…といつもは落ち込んでしまうのですが、今月は思い返してみました。

そもそもをなぜ貯蓄を増やしていきたいのか?の理由は

老後が不安だから…

というなんともざっくりした感じでした。

そんな不透明な理由だから

貯めれれば貯めれるだけ貯めたい!!!

という感じに。

でも、そうすると今現在の生活を楽しむことが二の次になってしまっています。

そんななんとなくの不安感を取り除くために、私は我が家の老後生活を見える化しました。

2021年3月に調べました。

そのときに分かったのことは、今の生活を続けたら受け取れる年金で生活を回していくことができる!ということでした。

ということを1年半たってしまい、すっかり忘れてしまっていました(笑)

老化って怖いですね…。

なので、そんな懸命に

老後資金が足りないかも!!!

と今の生活を切り詰めて、残った資金はすべて貯蓄に!という極端なことをしなくていいよ~♪

ま~でも、どのぐらい健康で生きられるのか?とか、突然病気になってしまったら?という不安を解消するためにある程度の貯蓄は必要だとは思います。

あと10年したら自立される息子さんがいる生活を家族で楽しむことにお金を使ってもいいよ~!と思える余裕を、この老後の生活の見える化でできたと思います。

今月は家計管理がんばった自分を少し褒めてあげようと思います(笑)

なんとなく不安…と思っている方は、ぜひ年金受給額や生活のお金を知っておくことはよいかな~と思います。

が、お子さんがいらっしゃる家庭は今は夏休みなので、9月に入って落ち着いたころにぜひ♪

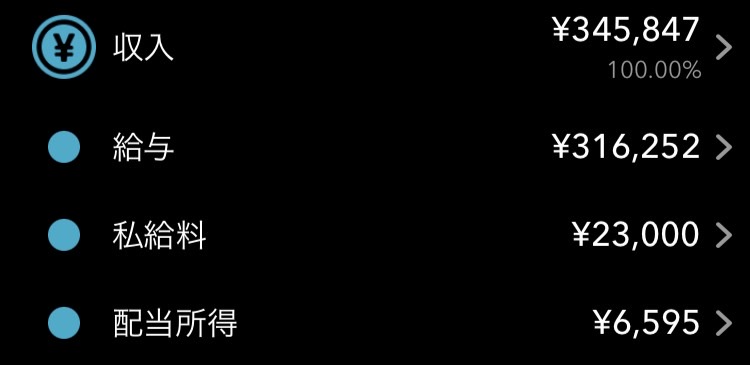

収入

パパの仕事が忙しかったため今月はお給料が30万円を超えてきました♪

ただ、ちょっと体調が悪そうなのであまり無理はしてほしくないな~…とは思っているのですが、サラリーマンだとそこは難しいですよね。

私も6月末までトマト農家さんの収穫をお手伝いしたので少し収入がありました。

週3日の3時間程度なのですが、収入があるとちょっと嬉しですね♪

そして、配当所得が今月は7,000円ほどありました!

これは嬉しい!

SBI証券で家族3人分の口座をNISA枠を使って海外ETFに投資しています。

息子さん口座での具体的な銘柄と配当額はこちら

7つの銘柄から配当が入っていました。

バンガード トータル ワールド ストックETF(VT)は間違えて特定口座で買ってしまったときがあったようでNISA口座と特定口座があります。

NISA口座と特定口座で税金がどれぐらい違うのかを比べてみてみました。

NISA口座は税金がきちんと控除されていました。

配当金額がNISA口座と特定口座で違うのはなぜ?という小さな疑問はあったのですが、多分為替変動によるものかな?と推測しました。

それはさておき、

税金は、1口0.1ドルほどのようです。

VTは年間4回の配当があるので10年間保有したとして4ドル(1ドル=136円として、544円)違ってくることになります。

これが100口あれば10年後54,400円の違いに!

複利って怖い…。

これから購入するときに口座は間違えないようにしたいと思います(笑)

固定費

先月と大きく金額が変わった項目は

- 息子さんの習い事が1つ増えたのですが、先月分は早く持って行き過ぎたようなので今月負担なし。(来月から7,000円UP)

- 電気代は1.5か月分で金額がちょっと高くなっている

- アマゾンプライムは年間契約に変更

- パパのスマホ(楽天モバイル)はポイント利用で0円

アマゾンプライムはやっと年間契約に変更しました。

そして、パパの楽天モバイルはすべてポイント利用に設定したため今後ほぼ無料で使えるようになりそうです。

といってもポイントをゲットしなければいけないのですが、お買い物マラソンなどで必要なものをそのときにコツコツと買ってそのポイントを充てていけたらいけたらと思っています。

変動費

外食の回数は4回で週に1度ほどに抑えることができました。

というのも、おうちでちょっと豪華な食材を買ってゆっくり食べることで家族の満足を満たすことができたのが大きかったかな?と思います。

ただ、その分食料品の金額は上がりました。

ですが、今月はマイナポイント(30,000円分)があったことと、プレミアム券2万円(1万円分で2万円使える♪)があったのでかなり抑えられているかと思います。

ポイントやプレミアム券を使った金額はマネーフォワードに入力していないので、金額は反映されていません。

なので実際は食料品や日用品はもうちょっと金額がかかっています。

買い替えを検討していたガラス保存容器や折り畳み傘もこのマイナポイントで買うことができたので助かりました。

の割には、ちょっと食費は多めだったかと。

ですが、今月は範囲内には収まったのでヨシ!です。

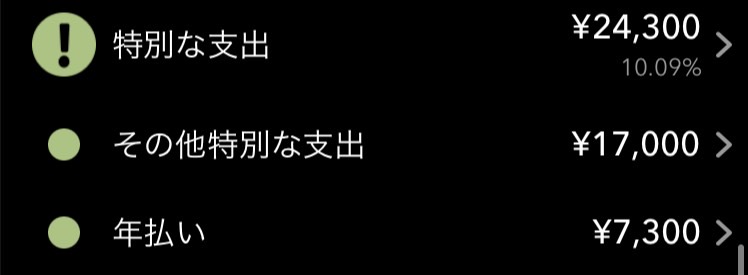

特別費

息子さんが習っているサッカーでキャンプが企画されたので参加費用で17,000円。

年払いは、アマゾンプライムと家族でマイクラというゲームをしているのですが、そのオンラインプレーするための年間費の合計となっています。

私ゲームはほとんどしたことがないのですが、マイクラ只今はまっております(笑)

パパはswitchで、私はPCで、息子さんはスマホを使って一緒に遊んでいます。

夏休みだし!外はコロナだし!暑いし!ということでどかーんと年間契約しました。

3人でこもって存分に遊ぼうと思います。

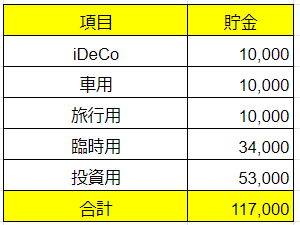

投資&貯金

今月からiDeCoの金額をUPしました。

といっても、5,000円→10,000円なのですが。

パパはサラリーマンなので上限は23,000円なので、これからの生活を見直しながら無理なく上げれそうならば金額をあげていこうと思っています。

臨時用というのが10万円は年払いや家電が壊れた!などの金額が大きい出費に備えています。

特別費より多めになっているのは、変動費を1週間18,000円としているのですが、それを超えてしまった場合も特別費から出してしまっているんですよね…。

ここは心の余裕ということで(←すごいゆるい感じになってしまってます(;’∀’)

支出の特別費は臨時用貯金から出していて、使ったら10万円に戻しています。

今月の反省

息子さんに、夏休みは夏休みにしかできないことを経験させてあげたい!とやっぱり思ってしまうので、8月は多分オーバーしてしまうと覚悟しています。

そのための臨時用貯金でもあるのでいいのですが、そのままズルズルと家計が緩むと去年のようになってしまうので、

ゆるめる時としめる時を意識していこう~♪

と思います。

今月はチョー長くなってしまいましたが、こんなに家計簿をじっくり見たことがないほど見ました。

すると、いろいろなことが本当に気づいていなかったんだな~と気づくことができました。

よかったと思います。

どなたかの参考になったら嬉しいです♪

コメント