生命保険入っていますか?

私も社会人になってから医療保険は入っていました。

その勢いで結婚したら生命保険に入るものだ!と思い込んでいました。

知り合いの保険会社の方に来てもらってお話を聞きいたこともありました。

検討はしたのですが、結婚当初は私も働いていたので、生命保険は必要ないのではないかな?と思いました。

パパと相談して子供が生まれて私が働けなかったときにまた考えよう!ということになりました。

そして息子さんが生まれてきてくれて、早6歳!

私は無職のままなのに、生命保険の検討をすっかり忘れていました。

そして、やっと生命保険について検討を考えました。

公的遺族補償は知っていますか?

調べてみると、旦那さんが亡くなった場合、日本は補償がしっかりしているんだな~と感じました。

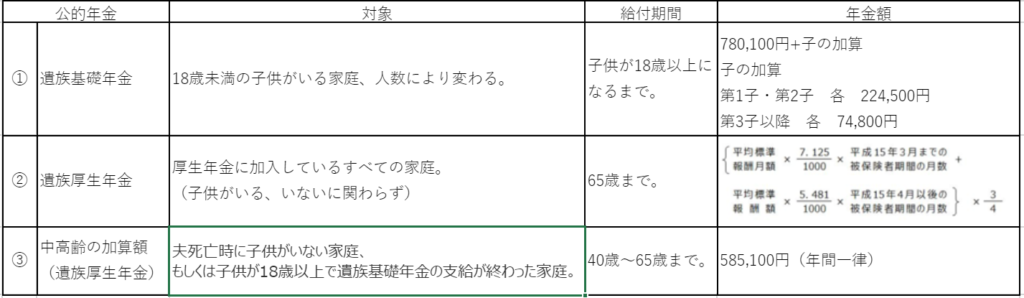

夫が死亡した場合にもらえる公的年金は、3種類あり一覧表にしてみました。

ざっくりと説明すると、

18歳未満の子供がいる家庭=①遺族年金 + ②遺族厚生年金

子供がいない、もしくは子供はいるが18歳以上になった家庭=

②遺族厚生年金 + ③ 中高齢の加算額 (遺族厚生年金)

ということになるようです。

②の平均標準報酬月額というのはなかなか計算が大変そうでした><

平均標準報酬月額はざっくりとですが、具体的な年間支給額を出してみました。

我が家で、とおもったのですが、やっぱりそれは気が引けたのでたとえ話で!

- 夫死亡時、妻35歳、子供8歳(1人)

- 平均標準報酬月額30万円

- 被保険者期間を、300月(25年)未満の場合は、300月とみなして計算

子供が18歳までは、年間約149万円(月12万3千円ほど)

子供が18歳以上になったら、年間約107万円(月9万円ほど)

ぐらいになるようです。

意外ともらえるなというのが、私の感想でした。

このぐらいもらえるのならば、私に対しての保険は必要なし!

息子さんの教育資金のために入るのはありなのかな?と思いました。

どのぐらい補償をするのか?は難しい

我が家の家族構成は、パパ(35歳)、私(40歳)、息子さん(6歳)の3人家族です。

教育資金なので、大学まで進学した場合まで。

ですが、その大学も学部によりけり、私立と国公立では違うし。。。

と、どのぐらいまでの範囲を想定するかが問われてしまいます。

平成27年度ではありますが、初年度だけでこのくらいはかかるようです。

むむむ。。。と、ここの時点でなってしまいました。

そこで、このデータをもとにパパと相談してみました。

パパとの話し合いで開眼!!!

どの道に進もうとも、その援助ができる状態にすること。

私は、親に大学まで資金を出してもらったので、親としての責任だと思っていました。

しかし、パパは違いました。

親が死んだのに、大学まで何不自由なく入るお金を用意する必要はないのでは?という主張でした。

私も思い込んでいたので、そんな風に言われるとは思ってもいませんでした。

ですが、考えてみるとそうですよね。

父親が死んで母親と二人なのに、大学まで進学させる必要性。

そもそも大学まで行かせる必要があるのか?

行きたいのならば、自力で行ける方法もたくさんあります。

なんだここにも思い込みがあったんだな~と思いました。

我が家結論

なったときに息子さんと話し合って決めればよし!ということで、生命保険への加入はしませんでした。

親の責任!というのも分かります。

が!我が家はパパの意見もそうだな~と私も思ったので、こういう結論になりました。

教育資金は毎月地道に貯めて用意している分で賄う。

ここの貯めるにも気合が入ってきます。

できるだけ子供の「したい!行きたい!」を叶えてあげたいけど、無理は禁物だと思います。

できる範囲で、精一杯息子さんの「したい!」を支えてあげていこうと思います。

コメント